校各单位、各部门:

为落实上级文件精神,进一步规范报销附件处置,为票据影像化及报销全流程网上处理做好准备,现将关于财务报销中附件管理的一些事项进行说明:

1、增值税普通发票

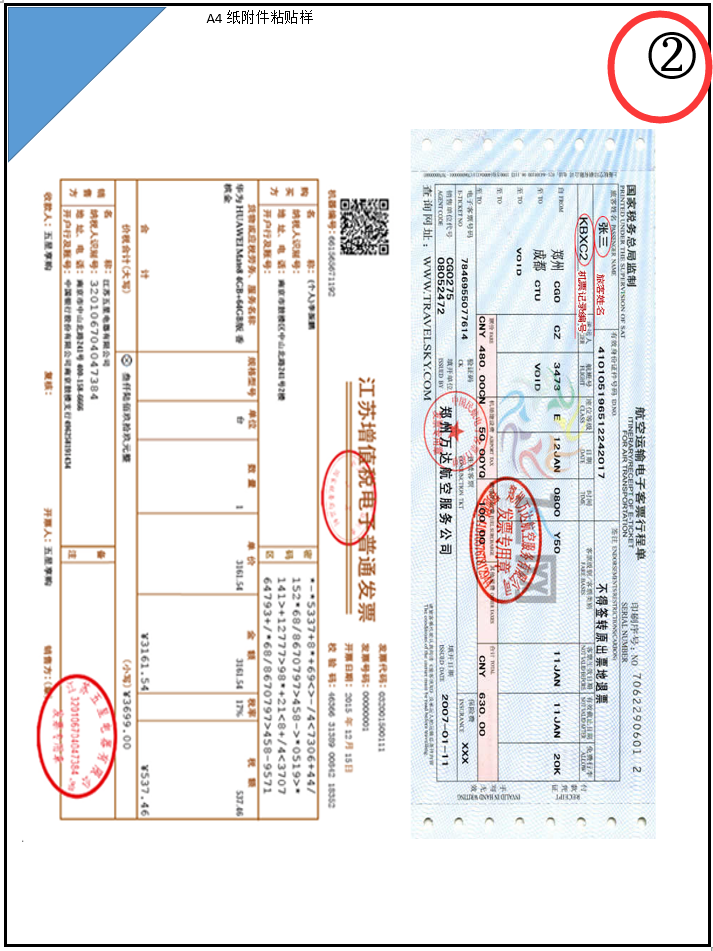

各财务经办人报销发票是增值税普通发票的,请经办人将发票联和其他附件平铺、无折叠、无遮挡地粘贴在A4纸上,一起送至计划财务处报销大厅。(增值税普通发票见下图。)

增值税普通发票

2、增值税专用发票

各财务经办人报销发票是增值税专用发票的,必须同时取得发票联与抵扣联两联,有缺失联不得报销。增值税专用发票发票联和其他附件分别粘贴在A4纸上,增值税专用发票抵扣联(绿色联)不用粘贴,报销时单独交给相关财务人员审核、计税。(增值税专用发票发票联和抵扣联样图见下图)

增值税专用发票发票联

增值税专用发票抵扣联

3、电子会计凭证

财会[2020]6号《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》规定,电子会计凭证为“单位从外部接收的电子形式的各类会计凭证,包括电子发票、财政电子票据、电子客票、电子行程单、电子海关专用缴款书、银行电子回单等”,同时规定“单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。”

各财务经办人打印电子会计凭证用于报销时,请同时将原文件作为附件上传至财务服务平台用以存档。具体操作提示见下图。

4、附件粘贴

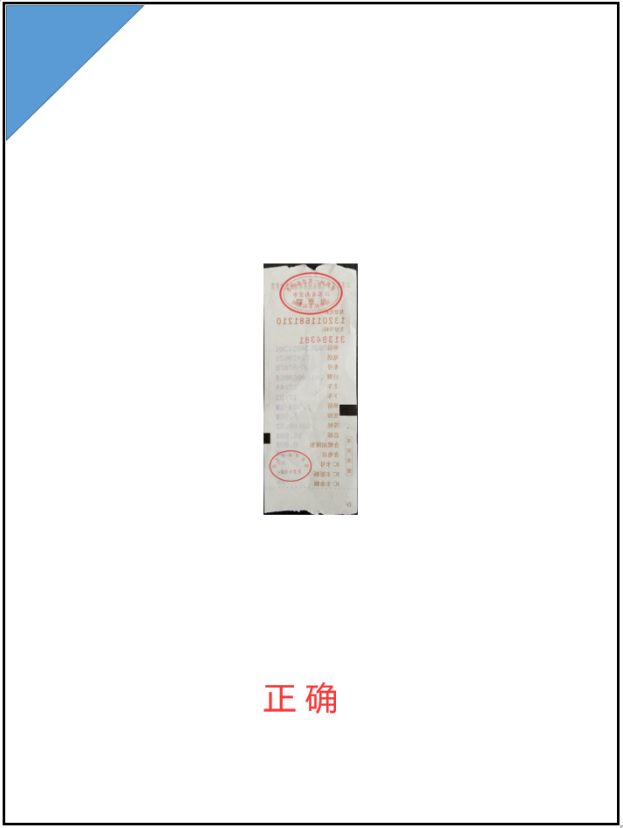

为适应电子影像化的需求,我校报销附件已经实行A4粘贴,请各经办人将报销附件按顺序在右上角进行编号,便于未来电子影像与纸质单据核对审核。

附件粘贴时,如使用已用纸张作来粘贴的,请将附件粘贴在空白未用的一面,便于将来扫描时可以清晰辨认。

请各单位、部门遵照执行,谢谢配合!

附件:财会[2020]6号 《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》

南京体育学院计划财务处

2020.5.6